m6米乐官网app登录.2024年中国宠物行业研究报告

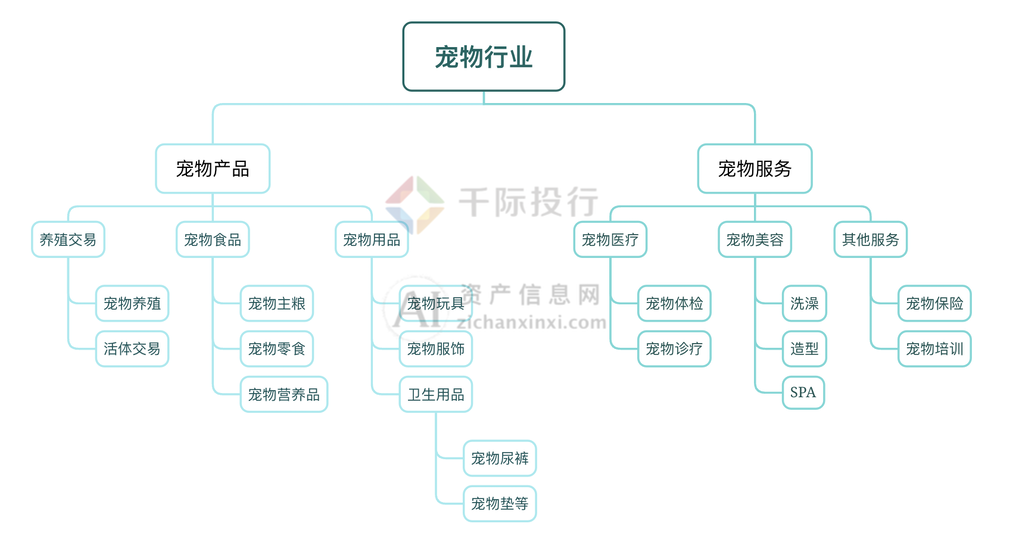

宠物行业是一个围绕着“宠物”而形成的庞大且多元化的产业链,其涵盖了宠物的繁殖与交易,以及各种与宠物相关的商品和服务。在传统意义上,宠物主要指那些被人们出于精神目的豢养的哺乳纲或鸟纲动物,如猫、狗等,用于玩赏和作伴。然而,随着时代的发展,宠物的范围已经大大扩展,不仅包括各种动物,如鱼纲、爬行纲、两栖纲、昆虫等,甚至还包括植物、虚拟宠物和电子宠物等。

尽管宠物的定义已经扩展到了多个领域,但大多数国家的法律仍然将宠物定义为动物。本报告将重点关注猫狗这两类传统宠物。

宠物行业涵盖的范围广泛,包括宠物的繁殖与交易,以及与宠物相关的各类商品和服务。这些商品和服务主要包括宠物食品、宠物用品、宠物医疗和宠物服务等。在这个产业链中,宠物食品和宠物用品是消费者日常需求的重要组成部分,而宠物医疗则涵盖了宠物的健康和治疗方面。此外,随着宠物行业的发展,宠物服务也逐渐丰富,包括宠物美容、宠物寄养、宠物训练等多种服务。

宠物行业的发展不仅反映了人们生活方式的变化,也表明了人们对精神寄托和情感需求的重视。随着社会对宠物的认知和需求的不断提升,宠物行业预计将继续保持增长趋势,成为一个具有广阔前景的市场领域。

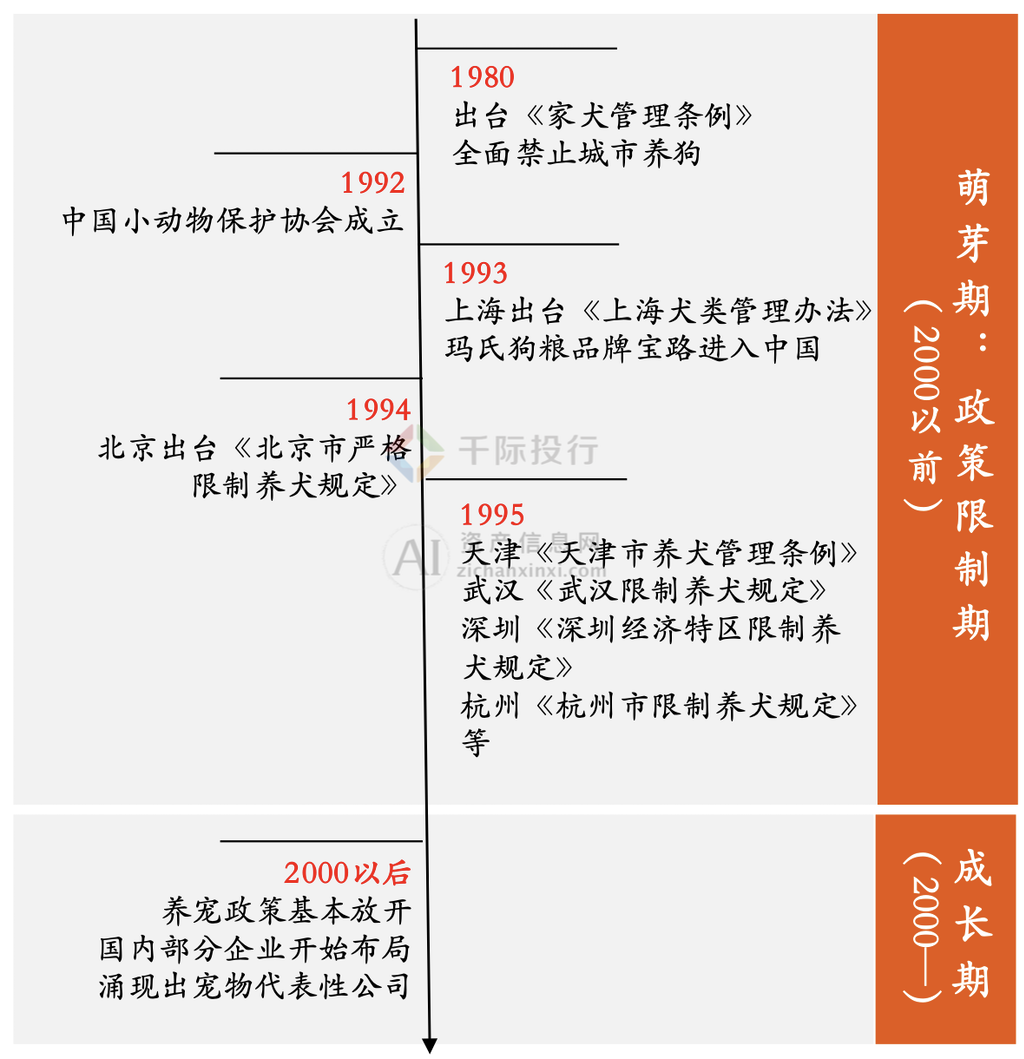

中国的宠物行业经历了从严格管控到日益开放和繁荣的显著变迁。这一过程不仅体现了政策的调整,更映射出社会文化的深刻变化,揭示了一个巨大市场的逐步成熟。

在20世纪70年代末至80年代初,中国政府面对狂犬病疫情的挑战,颁布了《家犬管理条例》,在县级以上城市和新兴工业区实施严格的养犬限制。这一政策有效地遏制了宠物行业的早期发展。

然而,随着90年代初中国小动物保护协会的成立和文化交流的增加,宠物养护的观念开始在中国社会悄然萌芽。政府逐渐放松了对宠物的管控,虽然如北京、上海等大城市仍实行养犬许可制度,但整体环境开始有所改善。

进入21世纪,随着社会文化的开放和人民生活水平的提高,中国宠物行业迎来了快速发展的新时代。政策的放宽导致宠物数量急剧增加,市场需求迅速膨胀。

这一时期,国内众多企业如佩蒂股份、比瑞吉、疯狂小狗等纷纷涌现,它们不仅推动了行业的规模化、品牌化发展,还逐渐将业务扩展至国际市场。这些企业通过提供高质量的宠物食品、用品和服务,满足了日益增长的消费需求,推动了整个行业的繁荣。

中国宠物行业的发展历程是一个由约束走向开放,由初步形成到快速成长的历程。这一过程不仅反映了政策和文化的逐步开放,也预示着这个行业在未来将持续繁荣发展,成为中国经济新的增长点。随着社会对宠物文化的进一步接纳和行业标准的完善,中国宠物行业的未来可期。

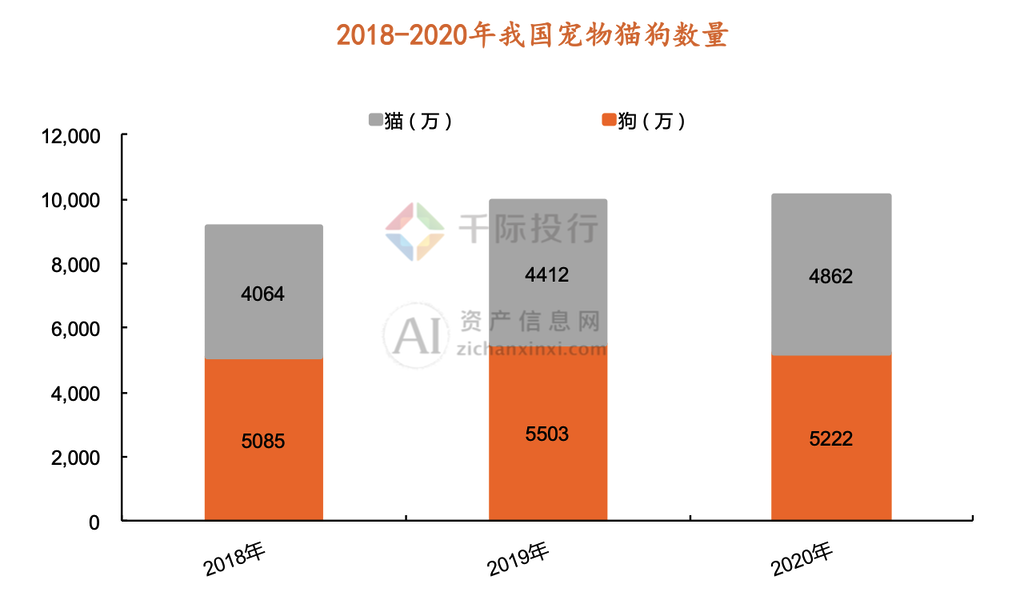

中国宠物行业近年来呈现出显著的增长趋势,特别是在宠物数量和市场消费规模方面的变化尤为突出。2020年,中国的宠物猫狗数量已达到惊人的1.0085亿只,尽管与2019年相比增长率有所下降(从8.37%降至1.7%),但这一数字依然代表着一个庞大的市场。值得注意的是,狗的数量相比前一年减少了5.1%,而猫的数量却呈现出增长趋势,其增长率从2019年的8.6%提升至2020年的10.2%,反映出中国宠物市场的偏好正在发生变化。

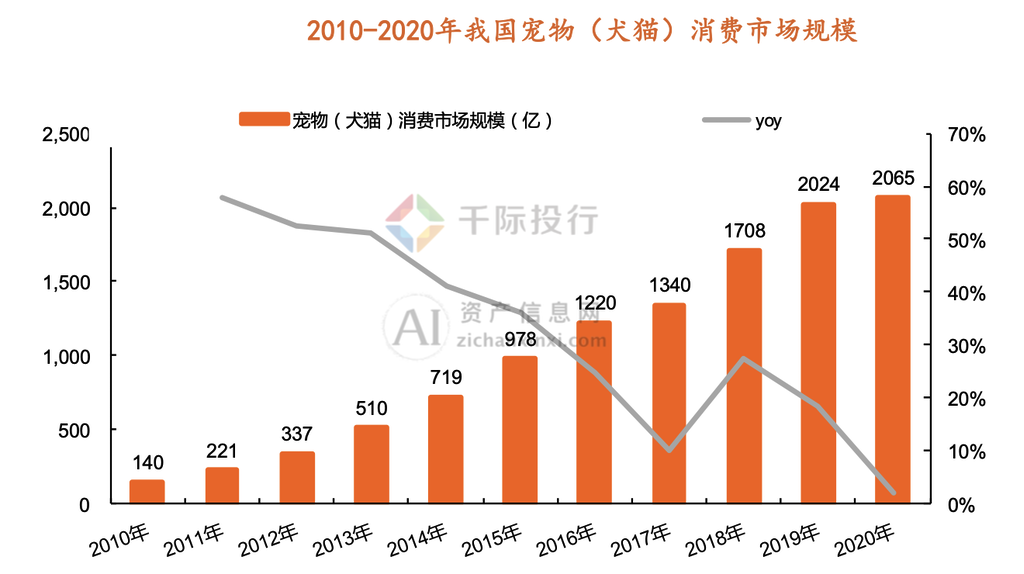

在市场消费规模方面,中国宠物行业的增长更为显著。自2010年以来,市场规模从仅有的140亿飙升至2020年的2065亿,复合增长率高达30.9%。这一增长速度虽然受到了2020年疫情的影响,但过去十年中大多数时间的增长率都保持在10%以上。

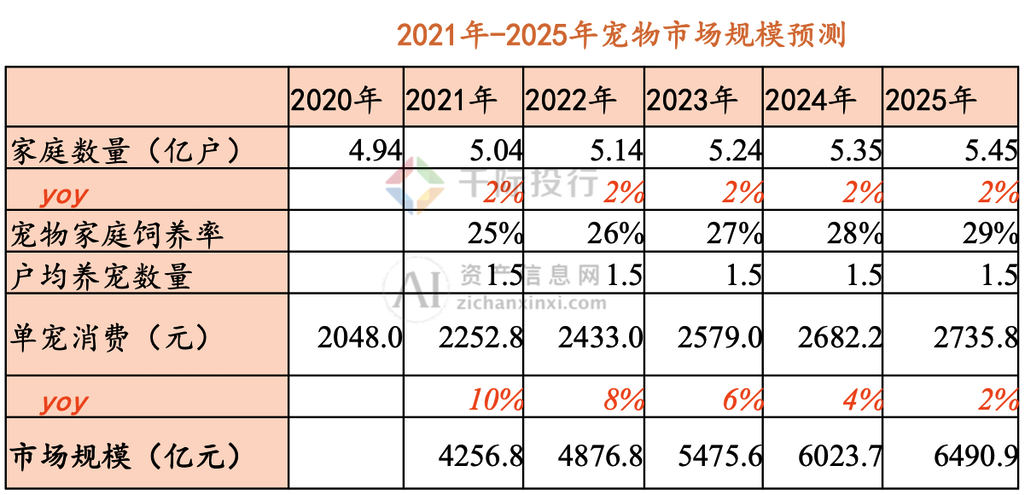

展望未来,预计到2025年,中国宠物市场的规模将达到6490.9亿人民币,这一预测基于家庭总数量、宠物家庭饲养率、家庭平均饲养数量以及单宠消费等因素的综合考虑。

市场规模的估算反映出中国宠物行业的几个关键趋势。首先,随着家庭数量的稳定增长和宠物文化的逐步普及,宠物家庭饲养率预计将持续上升。其次,中国家庭的宠物养护方式越来越趋近于发达国家,尤其是日本,户均养宠数量预计为1.5只。最后,随着宠物市场的不断成熟,单宠消费的增长率虽然预计会逐年下降,但整体消费水平仍将保持较高增长。

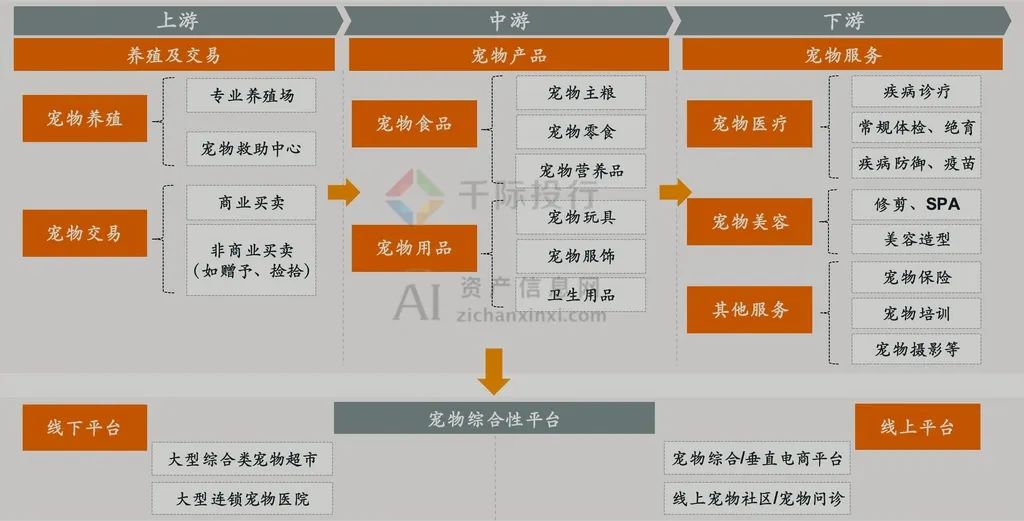

中国宠物行业的产业链分析揭示了一个复杂且多元化的市场结构,涵盖了从养殖、食品与用品制造,到医疗服务和综合性平台的全方位服务。这一产业链不仅反映了市场的成熟度,也展现了各个环节中存在的机遇与挑战。

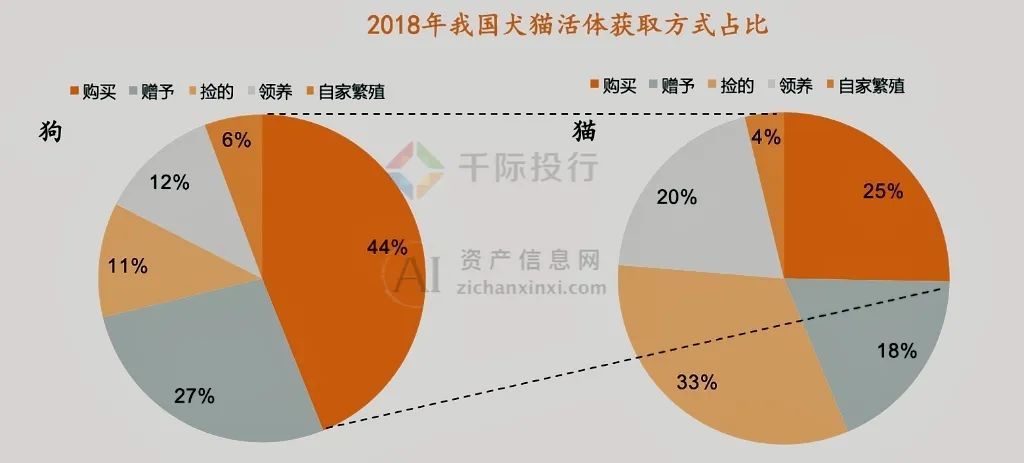

在产业链的上游,宠物养殖和交易是关键环节。中国的宠物养殖市场目前仍较为分散,缺乏大规模的专业机构和统一规范化的供给渠道。交易市场需求巨大,44%的宠物狗和25%的猫是通过购买获得的。然而,这一领域涉及繁殖、检疫、运输、售后等复杂环节,加之其为低频消费类别,因此尚未形成大规模规范化的商业模式。

中游环节的核心是宠物食品和宠物用品。其中,宠物食品作为刚需,是宠物经济中占比最大的行业,2020年市场份额达到53.7%,远高于宠物用品的13.6%。宠物食品市场曾被国外品牌如玛氏和雀巢占据主导地位,但随着国内品牌的崛起,市场格局逐渐发生变化。例如,2020年国内Top10品牌中,玛氏和雀巢的市场份额分别为11.4%和2.2%,其余均为国内品牌,总占比为17.5%。

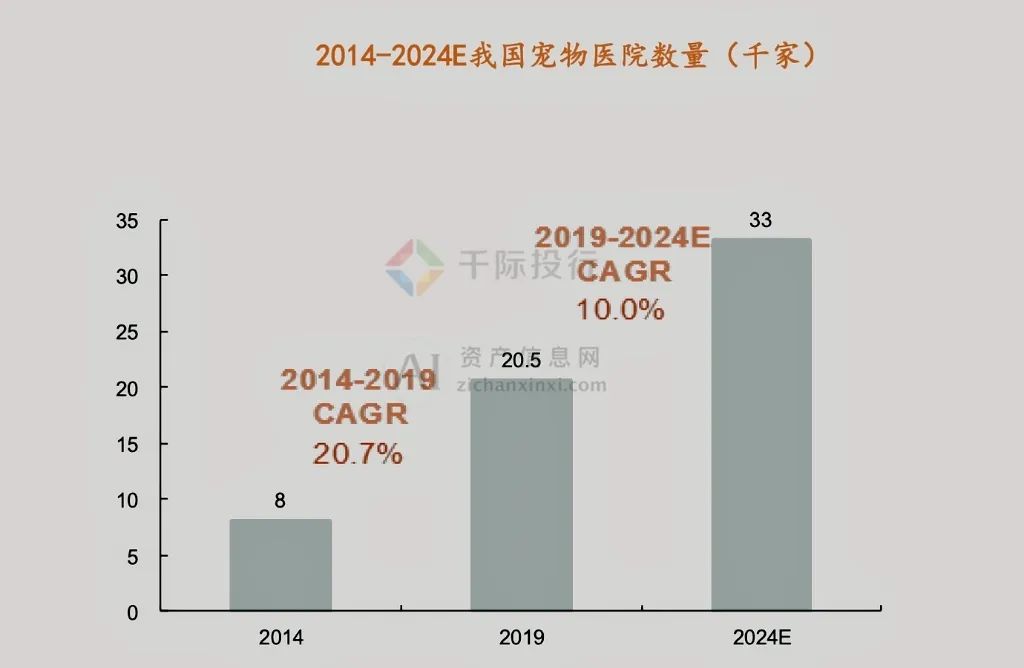

产业链的下游则主要涉及宠物相关的后续服务,如医疗、美容、保险和培训等。其中,宠物医疗是消费第二大领域,占比达73%。宠物医疗行业的上游主要是疫苗和药品,目前多依赖于国外公司,而下游的宠物医院正在快速增长。尽管国内宠物医院数量超过2万家,但相较于宠物数量的快速增长,市场需求仍然不饱和。

宠物综合性平台则是连接整个产业链的关键环节。这些平台包括线上线下两种模式,线下主要是大型综合宠物商超和连锁医院,涵盖医疗、教育、新零售等多种服务。线上平台则以网站或app形式存在,包括社群分享、宠物产品销售等多种功能。由于中国线上购物环境的成熟,线上综合平台发展迅速,吸引了大量消费者。

我们认为,中国宠物行业的产业链展现出巨大的发展潜力和多样化的服务需求。从上游的养殖到下游的综合性服务,每个环节都存在着机会和挑战。随着市场的进一步成熟和消费者需求的日益多元化,这一行业预计将继续保持强劲的增长势头。

中国宠物行业的蓬勃发展归功于众多公司采取的多元化商业模式。这些商业模式围绕着宠物产品和服务的全方位需求,展现出市场的活力和创新能力。

在产品销售方面,宠物食品和用品制造商占据了行业的一大块市场。这些公司专注于生产各类宠物食品,如干粮、湿粮、零食,以及日常用品,包括玩具、床垫、清洁用品等。随着人们对宠物健康和幸福的日益关注,这些产品的创新和质量成为企业竞争的关键。同时,进口宠物产品也开始在市场上占据一席之地,一些公司开始引入国外高端宠物食品和用品,满足消费者对国际品牌和高质量产品的追求。

服务提供方面,宠物医疗服务成为行业的重要组成部分。提供宠物医疗、疫苗接种、健康检查以及紧急治疗服务的公司日益增多。此外,宠物美容与护理服务也非常受欢迎,包括宠物美容、洗澡、修剪等服务,这些通常需要专业技能和设备。对于那些需要出行或暂时无法照顾宠物的宠物主人来说,宠物寄养与训练服务提供了极大的便利。

随着互联网技术的发展,线上平台成为宠物行业的新兴商业模式。电子商务平台通过网络销售宠物食品和用品,为消费者提供了便捷的购物体验。除了电商,线上社区和内容平台也逐渐兴起,它们创建了以宠物为主题的在线社区,提供养宠知识、互动交流和娱乐内容,通过广告、会员服务或内容付费实现盈利。

此外,一些公司采取了综合型企业模式,成为一站式宠物服务提供商。这些公司不仅销售宠物食品和用品,还提供宠物医疗、美容和寄养等服务,满足了宠物主人的多元化需求。

在创新领域,宠物科技应用逐渐成为行业的新趋势。智能宠物用品(如智能喂食器、)和宠物健康监测应用的推出,为宠物主人带来了更多的便利和安心。

在中国宠物行业中,技术发展正日益成为推动行业前进的关键因素。随着科技的不断进步和市场需求的多元化,众多公司开始采用高科技手段,以提升产品和服务的质量、效率和创新性。

首先,在宠物食品制造领域,技术的应用主要集中在食品安全和营养科学上。通过先进的生产技术和设备,确保产品的安全性和卫生标准。同时,利用营养科学的研究,不断推出满足不同宠物生理需求的定制化食品。此外,大数据和人工智能技术的应用也使得产品的研发更加精准,能够根据宠物的年龄、品种、健康状况等因素制定个性化的食品方案。

在宠物用品领域,智能化产品的开发成为新趋势。例如,智能喂食器、自动清洁猫砂盆、智能玩具等产品的出现,极大提升了宠物的生活质量和主人的便利性。这些产品通常配备有远程控制、监测和交互功能,让宠物主人即使在外也能方便地照顾宠物。

在宠物医疗服务方面,技术的发展主要体现在诊疗设备和方法的更新。先进的医疗设备如数字X光机、检查机和实验室检测设备,使得宠物疾病的诊断更加准确和高效。此外,电子病历系统的引入也提高了医疗服务的效率和质量。

此外,互联网技术的应用也为宠物行业带来了革新。线上平台不仅提供了电子商务的便利,还创造了宠物社区和内容分享平台,促进了宠物爱好者之间的交流和知识共享。通过这些平台,宠物主人可以获得养宠知识、分享经验和购买相关产品。

最后,随着物联网和大数据技术的发展,宠物追踪和健康监测设备的应用日渐普及。这些设备可以监测宠物的活动、健康状况和位置,为宠物主人提供实时的数据支持,确保宠物的安全和健康。

中国宠物行业的政策监管历经了由严格管制向宽松化、规范化的转。