m6米乐官网app登录.【最全】2023年中国抗体偶联药物(ADC)行业上

抗体偶联药物产业链全景图上游原材料和设备供应商主要有东富龙、奥浦迈、华大智造等;中游参与者主要有乐普生物、信达生物、荣昌生物等;下游民营医疗服务上市企业主要有贝瑞基因、新里程等。

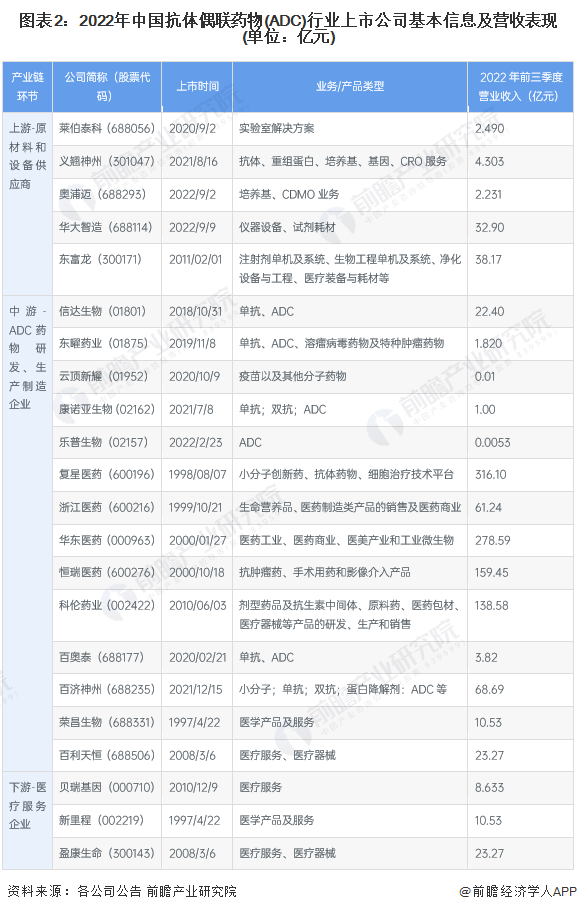

注:上表中关联度主要参考同花顺相关系数;2023年2月,科伦药业将控股子公司科伦博泰分拆至香港上市,已递交招股书。

注:上表营业收入除信达生物、东曜药业、云顶新耀、康诺亚生物、乐普生物为2022年上半年营收外,其他均为2022年前三季度营业收入。

从抗体偶联药物(ADC)行业的上市企业布局和已有公开信息分析,注册资本最多的是恒瑞医药,而成立时间最早的是华东医药,招投标信息最多的则是复兴医药,三家企业均属于传统医药厂商。

从抗体偶联药物(ADC)行业的上市企业已有的公开信息分析,专利信息相对较多的企业是恒瑞医药,其中发明授权504条、发明公布496条;员工总数最多的则是复星医药,员工总数为36279人。

目前国内ADC厂商入场方式主要可分为两类:一是通过并购、自研或License in等模式布局ADC管线,这些常见于传统药企,例如恒瑞医药、华东医药、科伦博泰、百奥泰等;二是拥有自研类ADC技术平台,如Biotech企业荣昌生物等。根据 Insight 数据库,国内在研 ADC 管线数量靠前的企业为恒瑞医药、荣昌生物、乐普生物、百奥泰、石药集团等。

抗体偶连体药物属于生物大分子药物,其研发生产流程包含药物发现、临床前研究、临床申报、临床试验、生产申报和规模化生产等多个流程,具有周期长,投入大等特点。

截至2022年3月3日,我国医药企业ADC药物研发进度达到III期临床阶段的有恒瑞医药、东耀药业、复星医药等。2022年3月2日,浙江医药宣布旗下新码生物的用于治疗HER2阳性局部晚期或转移性乳腺癌的ADC药物ARX788其随机、开放、对照、II/III期多中心临床研究期中分析已达到预设的有效性标准。浙江医药已经向CDE提交沟通申请,申请提前终止研究并递交新药上市申请。如若顺利,这将成为第一款申报上市用于乳腺癌的国产HER2 ADC。

4、中国抗体偶联药物(ADC)行业上市公司业务业绩对比:恒瑞医药第5年蝉联研发综合实力排名第一位

根据2022年底药智网联合中国药业杂志社发布的《2022中国药品研发实力排行榜》,恒瑞医药第5年蝉联研发综合实力排名第一位;其次是复星医药,综合实力排名前三甲;还有部分企业如荣昌生物和康诺亚生物在生物药细分赛道表现优于综合排名,有在垂类领域突出重围的潜质。从2022年前三季度业绩表现来看,复星医药、华东医药、恒瑞医药和科伦药业已达到百亿级收入规模,有利于支撑企业在ADC领域的持续研发投入。

虽然医药产业细分市场众多,不同上市公司关注的疾病领域和研发的产品类型也有所差异,但是在一些重点疾病和治疗领域,上市公司竞争较为激烈。比如复星医药长期专注于抗肿瘤及免疫调节、代谢及消化系统、中枢神经系统、抗感染和心血管系统等疾病治疗领域;恒瑞医药重点关注肿瘤、疼痛管理、自身免疫、糖尿病、心血管、抗感染等疾病领域,这些制药企业在战略上均十分重视技术创新和产品研发,借此不断提升和巩固自己的市场地位。

以上数据来源及分析请参考于前瞻产业研究院《中国抗体药物偶联物(ADC)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

本报告前瞻性、适时性地对抗体药物偶联物(ADC)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来抗体药物偶联物(ADC)行业发展轨迹及实...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。